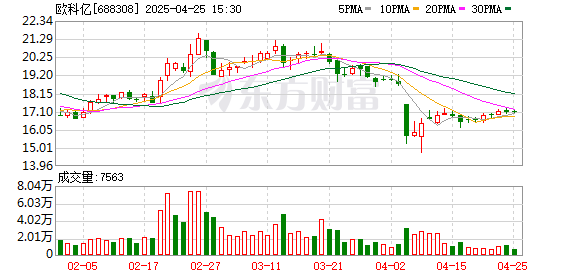

随着多份可转债摘牌提示公告的密集披露可查证券配资查询,永安行(603776.SH)这场历时四年多的债转股拉锯战终近尾声。

截至 8 月 4 日,"永安转债"未转股比例仅余 13.61%,但过程充满波折:因永安行股价长期低迷,债券未转股比例曾长年高达 82.8%,直到近期靠重组、易主等事件拉升股价才撬动转股热情。讽刺的是,就在化债成功近在咫尺之际,永安行将此次可转债的核心募投项目大幅延期至 2027 年。

在此之前,永安行已抛出 8.4 亿元定增补流,由新入主的上海哈茂包揽,发行价仅为当前市价的 5 折,在前次募投不及预期、公司账面充裕背景下,其融资必要性与中小股东权益稀释问题恐遭市场拷问。

并购变易主,化债进入倒计时

8 月 4 日晚,永安行发布公告称,自 2025 年 8 月 12 日起,本公司的"永安转债"将在上海证券交易所摘牌,最后转股日为 2025 年 8 月 11 日,转股价格为 14.22 元,最后交易日为 2025 年 8 月 6 日,赎回价格为 101.4301 元 / 张。

这是继 7 月 29 日以来永安行第六次发布提示性公告。公司表示,因目前"永安转债"二级市场价格(2025 年 8 月 4 日收盘价为 153.291 元 / 张)与赎回价格(101.4301 元 / 张)差异较大,投资者如未及时转股或卖出,可能面临较大投资损失。

2020 年 12 月 23 日,永安行可转换公司债券在上交所挂牌交易,债券简称"永安转债",发行规模 88,648 万元,期限为 6 年。自 2021 年 5 月 31 日起,"永安转债"进入换股期,初始转股价格为 20.34 元 / 股,后因利润分配及资本公积转增股本、股价下跌等原因,历经多次调整后最新转股价格降至 14.22 元 / 股。

自进入转股期后,永安行股价长期低迷,因此转股者寥寥。数据显示,2021 年 5 月 31 日,永安行股价不足 19 元,低于初始转股价格;此后股价持续低位震荡,期间还曾于 2024 年 2 月创下 7.13 元(前复权)的历史新低,因此未转股比例长期卡在 82.8%。

如果股价持续低于换股价,投资者肯定不愿意换股。永安行的低转股率一直持续到去年底。直到 2024 年 12 月 5 日起,在重大资产重组预期催化下,复牌后的永安行股价接连拉出 3 个涨停板。同时,12 月 6 日起,公司债转股比例开始放大。不过随着股价的迅速回调,投资者的转股热情再次"冰冻"。

来源:Wind

类似剧情二度上演。在今年 2 月底宣布并购联适导航 65% 股权失败后,永安行火速启动易主计划。在官宣接盘方为哈啰出行创始人杨磊后,永安行自 3 月 17 日复牌后拉出 5 个涨停板。同时,"永安转债"未转股比例进一步缩小至 64.65%。

7 月 14 日,永安行再下一剂猛药——公告称自 2025 年 6 月 24 日至 2025 年 7 月 14 日,公司股票已有 15 个交易日的收盘价格不低于"永安转债"当期转股价格的 130%(含 130%),即不低于 18.49 元 / 股。根据《可转换公司债券募集说明书》的相关约定,已触发"永安转债"的有条件赎回条款。

该消息意味着,投资者若未在规定时限内通过二级市场继续交易或者进行债转股,就只能被强制赎回,可能面临较大投资损失。受此消息影响,"永安转债"未转股比例迅速下降至 50% 以下。截至 8 月 4 日,未转股比例仅有 13.61%,距离化债成功仅一步之遥。

募投延期与低价定增

永安行债转股推进艰难,究其根本,与其持续疲软的基本面密不可分。

作为共享单车行业最早登陆 A 股的企业,永安行的市值一度突破百亿。随着无桩共享单车的崛起,公司传统业务遭受重创,已连续三年录得亏损。2025 年上半年预计再度亏损,归母净利润为 -6,200 万元到 -8,000 万元。

业绩预亏原因系受宏观环境影响,公司公共自行车项目增量不足、存量缩减,导致公司当期收入减少;公司主营业务中的公共自行车业务是 TO G 模式,主要客户为国家机关及事业单位,因部分客户拖延付款造成应收款项未能及时到账,信用减值损失计提增加,致当期利润下降。

核心募投进展缓慢,印证了永安行的困局。公司 2020 年年底发行的 8.86 亿元可转债,主要用于"共享助力车智能系统的设计及投放项目"及"补充流动资金"。截至 2025 年 6 月 30 日,核心募投项目"共享助力车项目"募资使用进度仅为 64.18%,部分城市项目投资进度远不如预期。

来源:公告

为此,永安行昨日公告称,将募投项目"共享助力车智能系统的设计及投放项目"达到预定可使用状态时间从 2022 年 11 月调整至 2027 年 12 月。

就调整原因,永安行解释称,因共享出行行业受宏观经济及区域运营政策影响,公司基于风险管控放缓部分城市投放计划,以及研发、硬件采购、跨区域投放及系统迭代等因素导致实施周期较长。公司同时表示将于 2025 年至 2027 年在华北、华中、华南和华东城市新增或扩大共享助力自行车项目。

值得注意的是,永安行于今年 3 月 16 日披露面向上海哈茂的不超过 8.4 亿元的定增预案,发行价为 11.70 元 / 股,约为当前市价打 5.4 折,拟全部用于补充流动资金。然而,彼时公司并未提供前次募集资金使用情况报告,理由是"公司 2024 年年度报告尚未审议及披露"。

从账面看,永安行手头颇为宽裕。截至 2024 年末,公司资产负债率 28.25%,货币资金 5.24 亿元,24.21 亿元的交易性金融资产中有 2.35 亿元为理财产品,短债规模仅为 0.17 亿元。

基于股份转让及表决权放弃安排,永安行于今年 4 月 21 日正式完成易主,控股股东变更为上海哈茂,实控人变更为杨磊,杨磊及上海哈茂合计享有上市公司表决权比例为 22.98%。若叠加此次定增,二者合计持有上市公司股份比例将达到 38.21%,控制权将得到进一步巩固。

只不过可查证券配资查询,低价定增势必将稀释中小股东的权益。而在前次募投项目大幅延期、债转股接近完成、账面宽裕背景下,再度定增融资补流是否有必要?(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)

铁牛配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯